Rendement SCPI : enfin plus de transparence

12 avril 2022

Béton vert et bois rentable

30 mai 2022

Alors que chaque année s’ouvre la période tant redoutée de la déclaration de revenus, nous allons revenir aux sources de la création de cet impôt et déterminer qui a eu cette idée folle un jour d’inventer l’impôt sur le revenu.

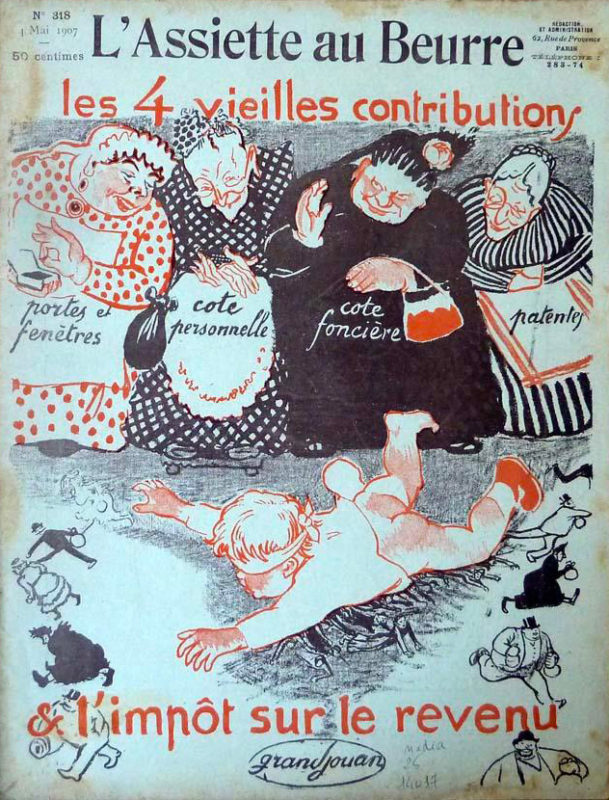

Avant la création de l’impôt sur le revenu, le système fiscal en France (entre 1814 et 1914) reposait principalement sur un amoncellement d’impôts directs, indirects et indiciaires : les « Quatre vieilles » (taxe sur le foncier non bâti, taxe foncière sur le bâti, taxe d’habitation et taxe professionnelle) ainsi que divers impôts surprenants visant à taxer les signes extérieurs de richesse (taxes sur le billard ou sur les portes et fenêtres par exemple). La société dominée par la bourgeoisie de l’époque pensait que seul l’impôt neutre pouvait être juste et empêchait donc la mise en place d’un impôt progressif en fonction des revenus par exemple. Toutefois, la création de l’impôt sur le revenu des valeurs mobilières en 1872 ainsi que l’impôt sur les successions de 1901 annonçaient les futurs changements du système fiscal en France.

Après une première tentative avortée du ministre des Finances, Joseph Caillaux, en 1909, d’instaurer un impôt progressif sur les revenus, tout s’accéléra par la suite avec notamment le déclenchement de la Première guerre mondiale. Sous l’impulsion du Président de la République, Raymond Poincaré, et suite à des négociations entre la droite (ne souhaitant pas d’un impôt sur le revenu et réclamant un service militaire de 3 ans) et la gauche (souhaitant un impôt sur le revenu mais un service militaire de 2 ans), un compromis fut trouvé : la gauche accepta le maintien du service militaire d’une durée de trois ans et la droite accorda la création d’un impôt sur le revenu. C’est ainsi que la loi instituant l’Impôt général sur le revenu (IGR) fut adoptée le 15 juillet 1914 avec une entrée en vigueur au 01 janvier 1916. Dans le cadre de cet IGR, les personnes ayant les plus forts revenus étaient taxées à un taux moyen d’environ… 2% ! Néanmoins, l’effort de guerre, provoquant un besoin en financement de plus en plus important, va initier de grands changements : disparition des « Quatre vieilles », imposition proportionnelle cédulaires (qui sont les catégories de revenus encore utilisées aujourd’hui), etc.

Après la fin de la Première guerre mondiale, les réformes vont mettre en place le système de déclaration des revenus (vu comme une “inquisition fiscale” par certains à l’époque) et introduire la notion de progressivité. C’est à partir de la loi du 25 juin 1920 adoptée par le “Bloc national” (hostile au départ à l’instauration d’un impôt sur le revenu) que nous trouverons l’origine de notre barème actuel : à ce titre, en 1920, les foyers aux revenus les plus élevés seront désormais taxés à un taux marginal de 50% et non plus de 2% comme auparavant (atteignant un pic à 90% en 1924).

Par la suite, l’IGR changera de noms pour devenir l’IRPP en 1949 puis l’IR en 1971 tout en gardant les bases de sa création initiale saupoudrées de quelques (nombreuses) nouveautés complexes imaginées par nos Gouvernements successifs.